证券名称:山水节能 证券代码:430573

新闻中心

当前位置:

当前位置:2018年通用机械行业经济运行情况

据国家统计局数据显示,截至2018年末,通用机械行业规模以上企业5339家,拥有资产总计7836.96亿元,同比增长7.3%,实现主营业务收入7989.73亿元,同比增长10.7%;利润总额553.68亿元,同比增长15.1%,出口交货值1114.62亿元同比增长9.11%。

2018年通用机械行业在宏观经济环境稳定增长的大环境下,深化供给侧改,坚持稳中求进,持续推进产业结构优化和创新发展,落实高质量发展,加强内部管理、加大技术创新力度,踏踏实实做好自己事。2018年行业经济运行稳中有升,主要指标取得较好的成绩。

据国家统计局数据显示,截至2018年末,通用机械行业规模以上企业5339家,拥有资产总计7836.96亿元,同比增长7.3%,实现主营业务收入7989.73亿元,同比增长10.7%;利润总额553.68亿元,同比增长15.1%,出口交货值1114.62亿元,同比增长9.11%。

一、主要指标完成稳中有升

1.产品产量平稳增长

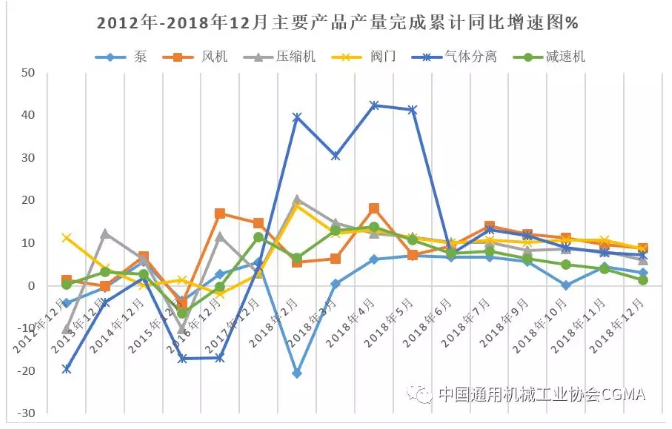

2018年1-12月,通用机械行业在国家统计局统计数据中,6种主要产品产量完成稳中有增,其中:阀门、气体分离及液化设备增速较上年分别提升5.75和2.87个百分点,泵、风机、压缩机、减速机增速分别比上年下降2.24、5.95、9.14、9.96个百分点,产品完成情况见表一。从产品完成累计同比增速图一看,2018年产量完成增速趋稳、态势趋缓。

表一:2018年1-12月通用机械主要产品产量完成情况

图 一

2.工业增加值稳步增长,增幅回落

据国家统计局数据显示,1-12月机械工业增加值6.3%,较去年同期回落3.4个百分点。通用机械行业,泵、阀门、压缩机工业增加值同比增长8.3%,同比回落3.7个百分点;风机工业增加值同比增长10.6%,同比提高0.6个百分点;其它通用机械工业增加值同比增长18%,同比回落2.5个百分点。从工业增加值同比增速图二看,通用机械行业工业增加值同比增速高于机械行业,但总趋势增速放缓。见图二。

图二

3、出口交货值同比增长,较上年增速回落

2018年1-12月完成出口交货值1114.62亿元,同比增长9.11%,较上年回落2.4个百分点。

4、主营业务收入、利润总额平稳增长好于预期

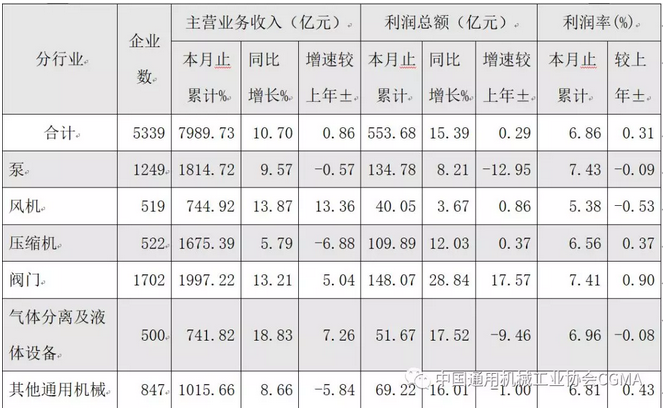

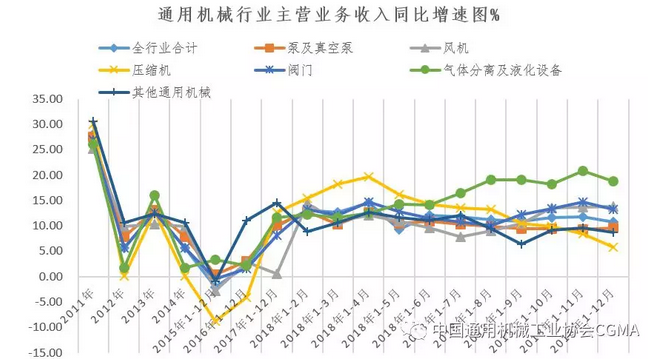

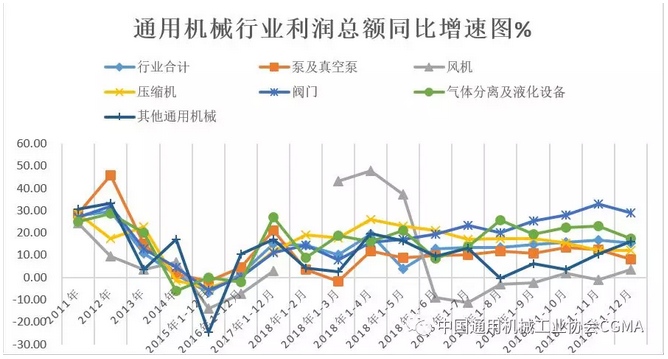

2018年1-12月份通用机械行业实现主营业务收入7989.73亿元,同比增长10.7%,较上年提升0.86个百分点;利润总额553.68亿元,同比增长15.1%,较上年提升0.29个百分点。主营业务利润率6.86%,较上年提高0.31个百分点。主营业务收入、利润总额平稳增长好于预期,各分行业情况有所不同,各分行业情况见表二、图三、图四。

表二:1-12月通用机械行业主要指标完成情况

图三:

图四:

5.其他指标完成情况

截止2018年12月底应收账款1886,76亿元,同比增长6.51%,较上年上升4.67个百分点。

产品库存517.7亿元,同比增长15.22%,较上年上升2.91个百分点。

利息支出61.01亿元,同比增长18.42%,较上年上升9.89个百分点。

资产负债率51.25%,较个年上升0.47个百分点。

6.重点企业生产销售利润平稳增长,增速较上年同期回落

二、2018年通用机械行业经济运行特点

2018年行业经济运行保持了上年平稳增长态势,增速略高于2017年,行业经济运行状况良好,销售、利润增速都以10%以上速度增长,利润增速高于生产增速,行业经济运行好于预期。

行业发展呈趋稳趋缓态势。通用机械行业2012年出现调整,至2015年行业经济运行状态似显现触碰至低点,2016年全行业经济运行态势得以恢复,并缓慢增长,也为后期发展打下了的基础。2017年、2018年上增年行业经济运行保持稳中有升有发展态势,2018年下半年行业发展增速趋缓,截止12月底,泵、阀门、压缩机增加值增速较上年回落3.7个百分点,其它通用机械增加值增速回落2.5个百点。据对行业153家重点企业的统计生产、销售、利润同比增速都较上年有所回落。主营业务收入增速,泵行业略有回落0.57个百分点,压缩机、其它通用机械主营业务收入增速分别较上年同期回落6.88和5.84个百分点。

利润总额增长分化。风机行业利润总额同比增长3.67%,比收入增速低10.2个百分点;阀门利润总额同比增长28.84%,比收入增长高15.63个百分点;压缩机,利润总额同比增长12.03%,比收入增长高6.24个百分点。泵、气体分离及液化设备收入与利润保持同步增长。

行业企业两级分化明显。利润总额增速较高,但企业亏损面同比增长11.63%,亏损额同比增长21.97%。从150重点企业数据看,其中,54家企业生产销售同比两位数据增长,23家企业两位下降;40家企业利润总额同比两位数以上下降,20多家企业亏损。

行业发展喜忧参半,大部分企业今年生产形势较好,生产销售订货都稳中有升,但对未来前景还是比较担忧,这里有两个原因,市场需求拉动力较弱,没有强劲的势头,比较平缓。企业自身也都在埋头做好自己的事,专注自身订单和生产,分不出精力关注大市场的需求变化。部分呈现明显优势企业也是对市场信息不足,不轻易加大投资人。小企业还在在维持老客户,寻找新的机遇,开拓新市场还需行业帮助引导。对于劣势的企业,他们也在寻找退出的时机。

总量指标大幅下降,这种下降对行业的发展是有一定利好的。2018年12月底通用机械主营业务收入7987.73亿元,比2017年当年12月底主营业务收入减少1706.91亿元,其中:泵减少397亿,风机减少163亿元,压缩机减少205亿,阀门减少489亿,气体分离及液化减少78亿元,其他通用机械减少373亿元。主要原因是数据透明公开公正化。是全面依法治国的提出,要求从政治、经济运作、社会各方面的活动依照法律进行,随着以法制国的理念不断深入到社会和国民经济各部门以及信息的互联互通,使得社会信息更加透明。经济环境的变化和增速的下滑让虚高数据不可持续。总之,这将有利于行业的可持续健康发展,也有利于我们的数据更加客观真实的反映行业经济运行状况,为行业提供更为可靠严谨的数据,让数据会说话,让数据说真话。

三、行业发展面临的形势和任务

加强内容管理,提高产品质量,追求质量效益型发展,持续推进精益制造,从这两年的市场供给分析,高端、高品质需求外资企业较内资企业具有明显优势,且市场供给的集中度在提高。不追求质量效益性发展那就是穷途末路。

行业产能过剩,产品同质化严重,恶性竞争延续。当前市场需求不旺,但需求升级,对高品质产品需求量能增加,产能过剩恶性竞争就使得内资企业产品不能优质优价,严重影响了企业的效益,有些订单甚至是亏损的状况,反过来,制约了企业的发展后劲。面对这样的形势行业企业首先要理智应对,练好内功,发挥自己的比较优势,术有专攻,做细分市场;二在行业找准定位,明确自己的制造功能,可以做产业链上一个环节或部件,协助优势企业做强做大,实现共赢。

企业发展与生态环境的制约矛盾突出,近几年加大环保治理力度,出台了一系列相关政策,有些地区甚至划分区域对地区产业进行重新布局,给生产企业带来很大的困难并增加了投入,促使一部分企业加快升级步伐,换发了新的生机,也让一部分企业出局,达了淘汰产能的目的,取得了双赢的效果,但一刀切的做法也直接影响了企业生产经营,只能是局部服从大局。绿色制造是基本国策,是我们生产和生存的大前提,我们的任何生产经营都要他的前提下进行。

转型升级投入不足。一是市场需求减少,投资意愿下降。二是新一轮的投资是除设备投资外,还有人才投资、管理投资、软件投资,是生产经营全体系的投资,是全产业链的升级,这些投资比以前的投资有所不同,风险更高,灵活性更大,可控性变小,看得见摸得着的实物变少,有些投资甚至是对以前生产经营体系是颠覆性的,需要持续的投资和不断的完善,可复制性变小,因此企业投资更加谨慎,小企业投资意愿下降。从外资企业投入看,投资资金更大、基础扎实、投入更高端。我们还有一定差距。转型的投入不同于以往的技术改造,投入大,技术含量高,是全生产体系升级换代,企业就做好充分思想准备,信息化已渗透于国发经济的各个领域,转型升级的就是行业是人才、资金、技术等各种资源的重新整合。

四、2019年发展预期

2018年12月的中央经济工作会议指出,2019年经济将执行松紧适度的货币政策,提高直接融资比重,打好三大攻坚战,强调六稳,强调补短板。在讲到2019年形势时,指出“经济运行稳中有变、变中有忧,外部环境复杂严峻,经济面临下行压力”。行业企业要认清形势,不盲目乐观,也不杞人忧天,成绩是干出来的,应该抓住机遇坚定步伐迎接新挑战。会议强调推动制造业高质量发展,促进形成强大国内市场,这对通用机械行业是新机遇,中国市场是世界最大的市场,我们有先发优势,持续做好自己的事,提高产品质量,做高质量的产品,创一流品牌,通用机械行业产品应用领域广泛,在新一轮产业发展中也将会保持同步发展。

通用机械行业在2019年发展发展中,将会加速行业自身的转型升级,面对新的市场形势,中美贸易战让我们更加认清形势,行业人有信息强能力,全面深化供给侧改革,创新发展不断提升供给能力,加大高端制造的投入,在中央经济工作会议提出的促进形成强大的国内市场环境下,仍将保持平稳增长态势,预计生产、销售、利润将保持8~9%。

据行业对153家重点企业统计,共完成工业总产值829.32亿元,同比增长8.58%,较上年回落2.87个百分点;实现营业收入827.25亿元,同比增长9.57%,较上年回落2.29个百分点;实现利润总额62.25亿元,同比增长8%,较上年大幅回落。累计订货量970.18亿元,同比增长8.1%,较上年回落9.61个百分点。应收账款同比增长3.77%,较上年提升3.56个百分点;产成品库存同比增长25.67%,较上年提升14.69个百分点。据国家统计局数据显示,截至2018年末,通用机械行业规模以上企业5339家,拥有资产总计7836.96亿元,同比增长7.3%,实现主营业务收入7989.73亿元,同比增长10.7%;利润总额553.68亿元,同比增长15.1%,出口交货值1114.62亿元同比增长9.11%。

2018年通用机械行业在宏观经济环境稳定增长的大环境下,深化供给侧改,坚持稳中求进,持续推进产业结构优化和创新发展,落实高质量发展,加强内部管理、加大技术创新力度,踏踏实实做好自己事。2018年行业经济运行稳中有升,主要指标取得较好的成绩。

据国家统计局数据显示,截至2018年末,通用机械行业规模以上企业5339家,拥有资产总计7836.96亿元,同比增长7.3%,实现主营业务收入7989.73亿元,同比增长10.7%;利润总额553.68亿元,同比增长15.1%,出口交货值1114.62亿元,同比增长9.11%。

一、主要指标完成稳中有升

1.产品产量平稳增长

2018年1-12月,通用机械行业在国家统计局统计数据中,6种主要产品产量完成稳中有增,其中:阀门、气体分离及液化设备增速较上年分别提升5.75和2.87个百分点,泵、风机、压缩机、减速机增速分别比上年下降2.24、5.95、9.14、9.96个百分点,产品完成情况见表一。从产品完成累计同比增速图一看,2018年产量完成增速趋稳、态势趋缓。

表一:2018年1-12月通用机械主要产品产量完成情况

2.工业增加值稳步增长,增幅回落

据国家统计局数据显示,1-12月机械工业增加值6.3%,较去年同期回落3.4个百分点。通用机械行业,泵、阀门、压缩机工业增加值同比增长8.3%,同比回落3.7个百分点;风机工业增加值同比增长10.6%,同比提高0.6个百分点;其它通用机械工业增加值同比增长18%,同比回落2.5个百分点。从工业增加值同比增速图二看,通用机械行业工业增加值同比增速高于机械行业,但总趋势增速放缓。见图二。

3、出口交货值同比增长,较上年增速回落

2018年1-12月完成出口交货值1114.62亿元,同比增长9.11%,较上年回落2.4个百分点。

4、主营业务收入、利润总额平稳增长好于预期

2018年1-12月份通用机械行业实现主营业务收入7989.73亿元,同比增长10.7%,较上年提升0.86个百分点;利润总额553.68亿元,同比增长15.1%,较上年提升0.29个百分点。主营业务利润率6.86%,较上年提高0.31个百分点。主营业务收入、利润总额平稳增长好于预期,各分行业情况有所不同,各分行业情况见表二、图三、图四。

表二:1-12月通用机械行业主要指标完成情况

图三:

图四:

5.其他指标完成情况

截止2018年12月底应收账款1886,76亿元,同比增长6.51%,较上年上升4.67个百分点。

产品库存517.7亿元,同比增长15.22%,较上年上升2.91个百分点。

利息支出61.01亿元,同比增长18.42%,较上年上升9.89个百分点。

资产负债率51.25%,较个年上升0.47个百分点。

6.重点企业生产销售利润平稳增长,增速较上年同期回落

二、2018年通用机械行业经济运行特点

2018年行业经济运行保持了上年平稳增长态势,增速略高于2017年,行业经济运行状况良好,销售、利润增速都以10%以上速度增长,利润增速高于生产增速,行业经济运行好于预期。

行业发展呈趋稳趋缓态势。通用机械行业2012年出现调整,至2015年行业经济运行状态似显现触碰至低点,2016年全行业经济运行态势得以恢复,并缓慢增长,也为后期发展打下了的基础。2017年、2018年上增年行业经济运行保持稳中有升有发展态势,2018年下半年行业发展增速趋缓,截止12月底,泵、阀门、压缩机增加值增速较上年回落3.7个百分点,其它通用机械增加值增速回落2.5个百点。据对行业153家重点企业的统计生产、销售、利润同比增速都较上年有所回落。主营业务收入增速,泵行业略有回落0.57个百分点,压缩机、其它通用机械主营业务收入增速分别较上年同期回落6.88和5.84个百分点。

利润总额增长分化。风机行业利润总额同比增长3.67%,比收入增速低10.2个百分点;阀门利润总额同比增长28.84%,比收入增长高15.63个百分点;压缩机,利润总额同比增长12.03%,比收入增长高6.24个百分点。泵、气体分离及液化设备收入与利润保持同步增长。

行业企业两级分化明显。利润总额增速较高,但企业亏损面同比增长11.63%,亏损额同比增长21.97%。从150重点企业数据看,其中,54家企业生产销售同比两位数据增长,23家企业两位下降;40家企业利润总额同比两位数以上下降,20多家企业亏损。

行业发展喜忧参半,大部分企业今年生产形势较好,生产销售订货都稳中有升,但对未来前景还是比较担忧,这里有两个原因,市场需求拉动力较弱,没有强劲的势头,比较平缓。企业自身也都在埋头做好自己的事,专注自身订单和生产,分不出精力关注大市场的需求变化。部分呈现明显优势企业也是对市场信息不足,不轻易加大投资人。小企业还在在维持老客户,寻找新的机遇,开拓新市场还需行业帮助引导。对于劣势的企业,他们也在寻找退出的时机。

总量指标大幅下降,这种下降对行业的发展是有一定利好的。2018年12月底通用机械主营业务收入7987.73亿元,比2017年当年12月底主营业务收入减少1706.91亿元,其中:泵减少397亿,风机减少163亿元,压缩机减少205亿,阀门减少489亿,气体分离及液化减少78亿元,其他通用机械减少373亿元。主要原因是数据透明公开公正化。是全面依法治国的提出,要求从政治、经济运作、社会各方面的活动依照法律进行,随着以法制国的理念不断深入到社会和国民经济各部门以及信息的互联互通,使得社会信息更加透明。经济环境的变化和增速的下滑让虚高数据不可持续。总之,这将有利于行业的可持续健康发展,也有利于我们的数据更加客观真实的反映行业经济运行状况,为行业提供更为可靠严谨的数据,让数据会说话,让数据说真话。

三、行业发展面临的形势和任务

加强内容管理,提高产品质量,追求质量效益型发展,持续推进精益制造,从这两年的市场供给分析,高端、高品质需求外资企业较内资企业具有明显优势,且市场供给的集中度在提高。不追求质量效益性发展那就是穷途末路。

行业产能过剩,产品同质化严重,恶性竞争延续。当前市场需求不旺,但需求升级,对高品质产品需求量能增加,产能过剩恶性竞争就使得内资企业产品不能优质优价,严重影响了企业的效益,有些订单甚至是亏损的状况,反过来,制约了企业的发展后劲。面对这样的形势行业企业首先要理智应对,练好内功,发挥自己的比较优势,术有专攻,做细分市场;二在行业找准定位,明确自己的制造功能,可以做产业链上一个环节或部件,协助优势企业做强做大,实现共赢。

企业发展与生态环境的制约矛盾突出,近几年加大环保治理力度,出台了一系列相关政策,有些地区甚至划分区域对地区产业进行重新布局,给生产企业带来很大的困难并增加了投入,促使一部分企业加快升级步伐,换发了新的生机,也让一部分企业出局,达了淘汰产能的目的,取得了双赢的效果,但一刀切的做法也直接影响了企业生产经营,只能是局部服从大局。绿色制造是基本国策,是我们生产和生存的大前提,我们的任何生产经营都要他的前提下进行。

转型升级投入不足。一是市场需求减少,投资意愿下降。二是新一轮的投资是除设备投资外,还有人才投资、管理投资、软件投资,是生产经营全体系的投资,是全产业链的升级,这些投资比以前的投资有所不同,风险更高,灵活性更大,可控性变小,看得见摸得着的实物变少,有些投资甚至是对以前生产经营体系是颠覆性的,需要持续的投资和不断的完善,可复制性变小,因此企业投资更加谨慎,小企业投资意愿下降。从外资企业投入看,投资资金更大、基础扎实、投入更高端。我们还有一定差距。转型的投入不同于以往的技术改造,投入大,技术含量高,是全生产体系升级换代,企业就做好充分思想准备,信息化已渗透于国发经济的各个领域,转型升级的就是行业是人才、资金、技术等各种资源的重新整合。

四、2019年发展预期

2018年12月的中央经济工作会议指出,2019年经济将执行松紧适度的货币政策,提高直接融资比重,打好三大攻坚战,强调六稳,强调补短板。在讲到2019年形势时,指出“经济运行稳中有变、变中有忧,外部环境复杂严峻,经济面临下行压力”。行业企业要认清形势,不盲目乐观,也不杞人忧天,成绩是干出来的,应该抓住机遇坚定步伐迎接新挑战。会议强调推动制造业高质量发展,促进形成强大国内市场,这对通用机械行业是新机遇,中国市场是世界最大的市场,我们有先发优势,持续做好自己的事,提高产品质量,做高质量的产品,创一流品牌,通用机械行业产品应用领域广泛,在新一轮产业发展中也将会保持同步发展。

通用机械行业在2019年发展发展中,将会加速行业自身的转型升级,面对新的市场形势,中美贸易战让我们更加认清形势,行业人有信息强能力,全面深化供给侧改革,创新发展不断提升供给能力,加大高端制造的投入,在中央经济工作会议提出的促进形成强大的国内市场环境下,仍将保持平稳增长态势,预计生产、销售、利润将保持8~9%。

据行业对153家重点企业统计,共完成工业总产值829.32亿元,同比增长8.58%,较上年回落2.87个百分点;实现营业收入827.25亿元,同比增长9.57%,较上年回落2.29个百分点;实现利润总额62.25亿元,同比增长8%,较上年大幅回落。累计订货量970.18亿元,同比增长8.1%,较上年回落9.61个百分点。应收账款同比增长3.77%,较上年提升3.56个百分点;产成品库存同比增长25.67%,较上年提升14.69个百分点。

上一篇:在全球矿山泵市场寻求新的机会

设为首页 | 加入收藏 | OA登录系统 | 邮箱登录系统 | 联系我们

Copyright 2007-2008 湖南山水节能科技股份有限公司 914301007347896455 版权所有 未经允许请勿转载 湘ICP备14003804号-1